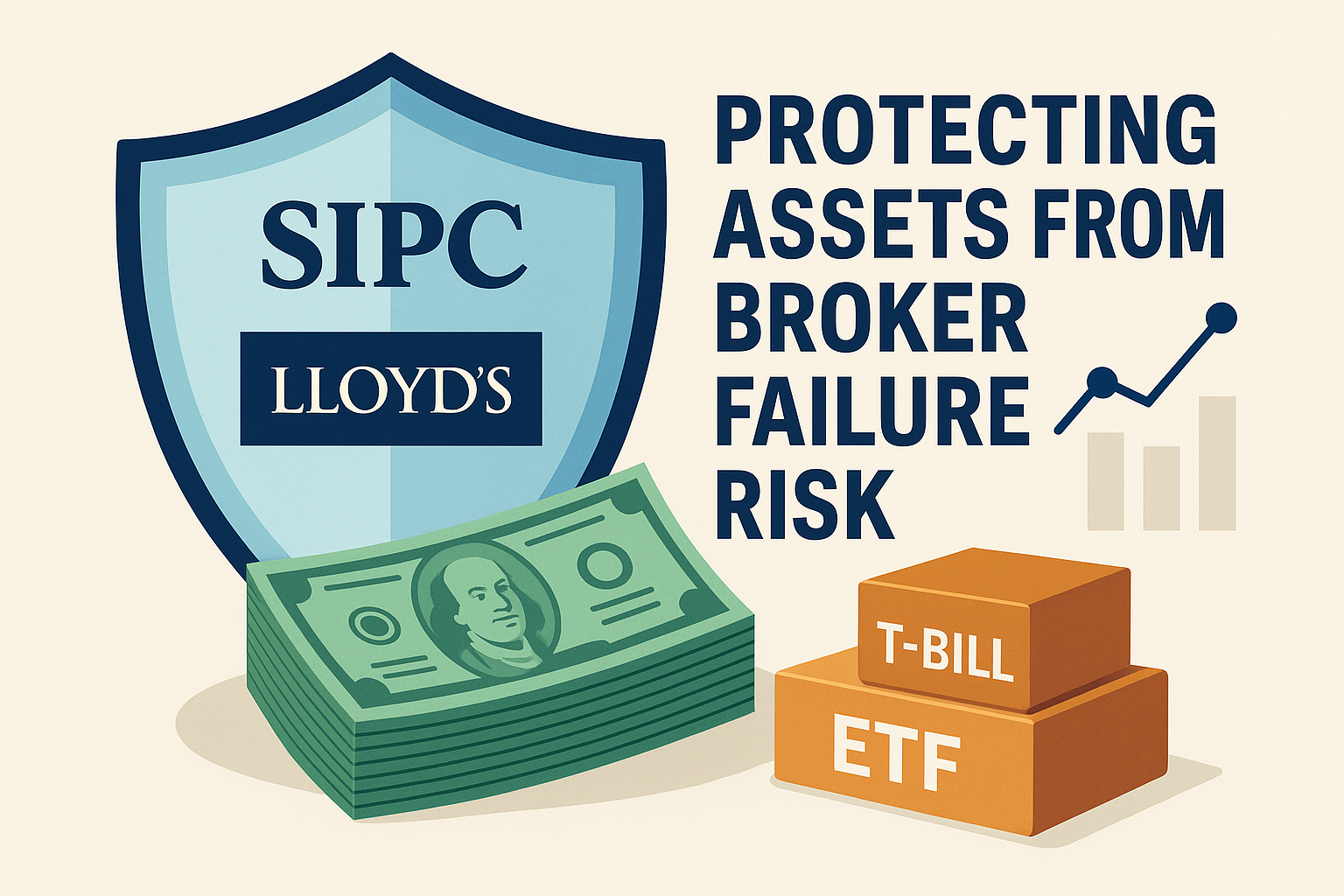

「もし明日、あなたの証券ブローカーが突然破綻したら──3,250万USDを“秒で守る”準備はできていますか?」

2023年の米国中堅ブローカー破綻騒動以降、「口座資産は本当に安全なのか?」という不安が投資家コミュニティで再燃しています。今すぐ確認すべきは、SIPC保護額の上限と、各社が契約している“Lloyd’s超過保険”の中身。そして現金25万USDを超える余剰キャッシュをどうヘッジするか、です。

この記事では限定公開の実践フローを含め、

- SIPC+Lloyd’s保険で最大約3,250万USD**を守る仕組み

- 現金25万USD超のリスクを「米T-Bill 1–3M ETF」へ即時振替してゼロ化する裏ワザ

- 破綻シナリオを想定した“72時間アクションプラン”

「残席わずか」の無料PDF特典もあるので、ぜひ最後までご覧ください!

ブローカー破綻リスクとは?

証券会社が経営破綻すると、顧客口座の現金・株式・ETFが凍結され、最悪の場合は一部が欠損します。SIPC(証券投資家保護公社)はその欠損を補填しますが、保護上限は50万USD(うち現金25万USD)に過ぎません。

SIPC保護の基本と“現金25万USD問題”

SIPCがカバーするもの・しないもの

- カバーする:株式、ETF、債券、米国T-Billなどの「証券」

- カバーしない:コモディティ先物、暗号資産、外貨現金

ここでポイントになるのが現金25万USDを超えた部分です。これはSIPC保護外となり、仮にブローカーが破綻すると“即日アクセス不能+債権者扱い”になるリスクがあります。

Lloyd’s超過保険で“3,250万USD”まで上乗せ

多くの大手オンラインブローカーはSIPCに加え、Lloyd’s of Londonによる追加保険を契約しています。代表例としてInteractive Brokersは、SIPC上限達成後にさらに3,000万USD(現金上限90万USD)までカバー。SIPCと合算すると総額約3,250万USDを守る計算です。

チェックリスト:あなたのブローカー保険条件を確認

- 追加保険の個別上限(1口座当たり)

- 現金部分の上限

- 保険の有効開始タイミング(破綻確定後 or SIPC上限充足後)

今すぐ取引明細やFAQで上記3点を再チェックしましょう。

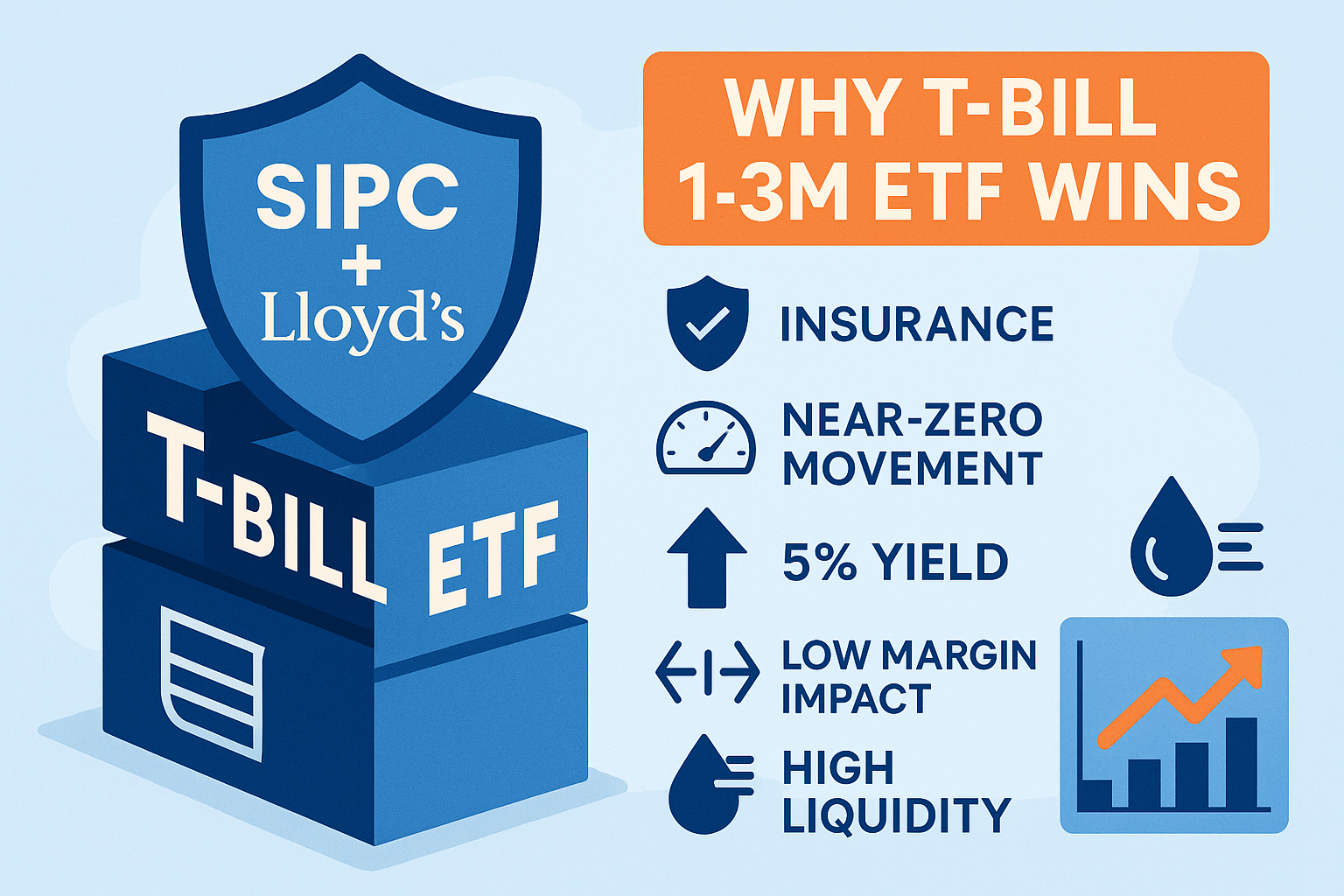

現金25万USD超は「米T-Bill 1–3M ETF」へ即時シフト

実は米国財務省短期債ETF(例:SHV、BIL)は「証券」に分類されるため、SIPCの50万USD枠に含まれます。

“即時振替”ステップバイステップ

- 余剰キャッシュを確認(例:口座残高600,000USD→超過分350,000USD)

- ブローカーの取引画面でT-Bill 1–3M ETFを成行買付(手数料無料のケース多数)

- 約定後、キャッシュ→「証券」に変換されるため、SIPC+Lloyd’sのカバー対象へ

これだけで現金部分の保護漏れを即日ゼロにできます。

よくある質問(FAQ)

Q1. ETFの価格変動リスクは?

短期T-Bill ETFは平均残存期間約45日。価格変動は±0.05%程度と極小。保険漏れよりは許容範囲です。

Q2. 外国籍でもSIPC適用?

はい。居住地・国籍に関係なく、SIPC会員ブローカーの口座なら保護対象です。

Q3. マルチブローカー分散は有効?

同一ブローカー内の口座分割は意味なし。ブローカー自体を分散すればSIPC+Lloyd’s枠を掛け算できます。

関連記事リンク

外部参考リンク

引用:SIPC公式サイト|SIPC|2025-05-01

まとめ:72時間アクションプラン

- 第一段階(0〜24h):口座残高を確認、現金25万USD超は今すぐT-Bill ETFへ振替

- 第二段階(24〜48h):ブローカーのLloyd’s保険枠・適用条件をチェック

- 第三段階(48〜72h):追加ブローカー開設+資産分散、パスワード・2FA再設定

▶この記事が役立ったらシェアして役立てよう! #資産運用 #お金の勉強 #投資初心者

コメント